筆記:游庭皓的財經皓角 2025-05-22

2025/5/22(四) 股匯債三殺 稅改救不了赤字?通縮難回頭 陸陷節儉矛盾?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/FmR30ofmlvI?si=Pdv2U9JVW-0fXCpl

- 節目逐字稿: https://chatgpt.com/share/682ea17d-afdc-800c-8a54-5cc9ed7aea6c

- 部落格好讀版: https://tinyurl.com/2xlygt93

- 「真正的高手,不是每天去追著新聞跑,而是能夠在喧囂當中看出規則,在恐慌中堅持自己的紀律。」

- 「連打詐中心都會被騙,所以現在的騙人技巧實在越來越強了,那黃仁勳會不會推薦你飆股?當然會,但是只會推薦你輝達,所以要小心」

- 「有另外一個詐騙集團,分享了我的打詐的貼文。我是財經皓角嘛,他的名字是財經視角。後來呢,我又轉發他的貼文,他又轉發我轉發他的貼文,我們兩個就這樣一直轉下去,一直轉到他被檢舉下架。」

Mind Map

三句話總結

- 週三美國市場股匯債三殺,原因包括長天期美債拍賣低迷、短期流動性疑慮,以及川普減稅法案引發的赤字擔憂。

- 皓哥:景氣雖仍在擴張期,但市場波動加劇,應掌握情緒與週期,於市場恐慌時佈局優質資產,不盲從新聞與數據波動。

- 中國經濟面臨通縮壓力、居民借貸收縮與「節儉的矛盾」,資金集中於政府與國企,民間信心不足,導致實體投資疲弱,資金轉向黃金避險,經濟持續收縮。

投資建議

- 從景氣擴張角度布局,目前景氣已擴張近三年。

- 真正的高手能在市場喧囂中看出規則,於恐慌中堅守紀律。

- 掌握情緒週期,於市場恐懼時進場,樂觀時出場。

- 若景氣自然下行導致股價估值修正,可運用先前預留現金,投入優質企業。

- 可透過 ETF 降低風險,參與各輪景氣循環波動。

- 應理解市場規律與波動對經濟氛圍的影響,結合長週期 (庫存、信貸、生產力) 與短週期 (情緒) 分析。

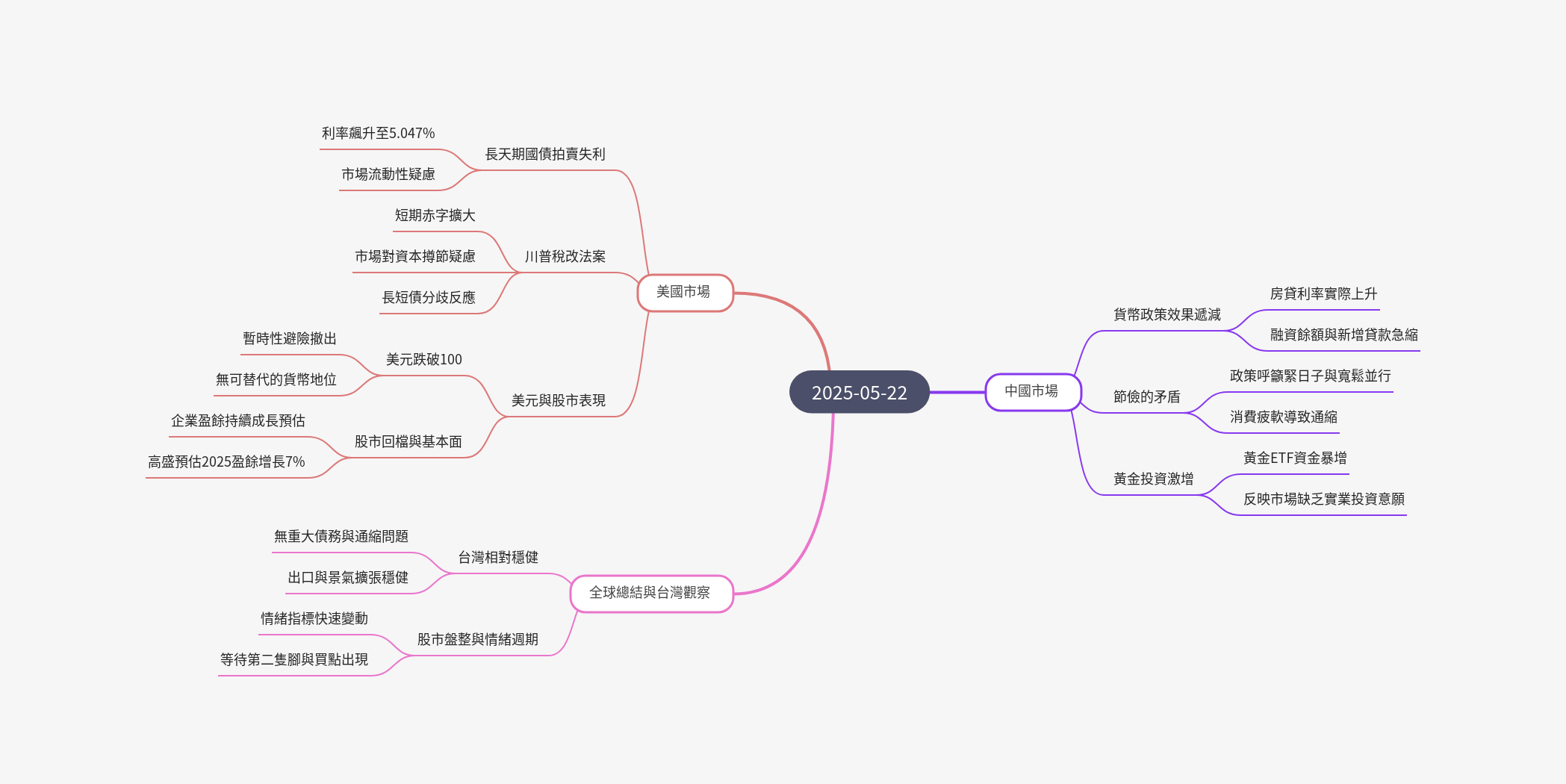

全球市場

- 比特幣:創歷史新高,收在 109,224。

中國市場

- 中國央行 5 月下調 LPR:三大股指短暫上揚,寬鬆效果逐漸減弱。

- LPR (Loan Prime Rate):貸款市場報價利率,是中國商業銀行對其最優質客戶執行的貸款利率,被視為中國的基準貸款利率。

- 降息 10 個基點:房貸利率原應下調,但部分城市銀行因房貸利率已降至 3% 以下,無法再吸收,反而上調利率應對風險。

- 面臨全面性通縮:社會融資餘額、新增人民幣信貸餘額快速減弱。

- 4、5 月整體借貸量:急縮,銀行加強催收,居民提前還款明顯。

- 人民日報:黨政機關帶頭節儉,造成「節儉的矛盾」,恐進一步壓抑經濟。

- 凱恩斯提出的「節儉的矛盾」:

- 政府一方面推動寬鬆政策,卻同時呼籲全民與黨政機關節儉、過緊日子。

- 這形成悖論:消費減少 → 企業營收下降 → 裁員降薪 → 消費信心更弱 → 經濟陷入衰退。

- 節儉雖是美德,但若全民同時節儉,反而可能引發經濟下行。

- 凱恩斯提出的「節儉的矛盾」:

- 資金錯配:政府與國企持續舉債,中小企業與民間持續還債。

- 美中貿易戰升級後,銀行對出口型民企加強催收,非提供新貸。

- 大企業資金避險流入黃金,非實業投資。

- 4 月黃金淨進口:暴增 73%,為過去一年最高,是往年均值的 10–20 倍。

- 3 月新屋開工數:累計跌幅達 70%,跌回 2006 年水準。

- 居民新增貸款:創 2008 年來最低。

- PPI 年:減幅達 2.7%,CPI 與 PPI 完全進入通縮。

- 上市房地產公司約 60% 虧損:內需消費持續走疲。

- 每週平均工時:下滑,反映失業加劇,而非經濟改善。

美國市場

股匯債三殺

- 美股、美元與債券齊跌,美元指數跌破 100。

- 川普稅改引發新一波赤字憂慮。

美股 (05/21 ET)

- 道瓊 -1.91% (41,860)、標普 -1.61% (5,844)、納指 -1.41% (18,872)、費半 -1.8% (4,802)

- 高盛估標普 500 企業盈餘成長:

- 2025 年 7%,2026 年 7-11%,最高 14%。

- S&P 500 盈餘持續拉抬,但受資本支出放緩影響待觀察。

- AI 生產力週期,景氣通道對優質企業有利。

美元

- 美元下殺:跌破 100,引發資產信心轉變疑慮。

- 資金短期流向非美貨幣,非全面不信任美元。

下跌原因

- 川普政府傾向讓美元略為貶值,以提升出口競爭力。

- 政策不確定性導致短期美元拋售。

- 短期美元貶值反映風險分散,因過去幾年美元資產部位過重,資金回流歐洲市場,非信任危機或去美元化。

去美元化?

- 長期來看,去美元化可能性低,因缺乏可替代美元定錨效果的資產。

- 如:人民幣受管制,歐元體質偏弱。

- 美元:占全球貨幣儲備近 65% (一度達 70%),仍屬高位。

- 儘管使用量略降,但自 2008 年以來美元資產持有比例持續上升,特別是美股,海外資產配置首選仍為美元。

經濟數據與景氣預期

- 硬數據:仍強,景氣持續擴張,市場預期川普執政期間經濟將區間震盪。

- 軟數據:雖短期滑落但已反彈,市場信心待確認。

- 貪婪指數:過去一個月由 3 升至 70,情緒急轉,回撤前低機率不高。

- 預期進入盤整修正期,等待法案與關稅協議落地。

美債

- 20 年期美債:得標利率高達 5.047%,拍賣慘澹,市場對長債買盤意願低,長債流動性風險浮現。

- 買盤在此價位意願不高,但初級交易商會持續認購。

- 初級交易商 (Primary Dealers):在美國,指與聯準會進行公開市場操作的主要金融機構,有義務在公債拍賣中進行認購。

- 買盤在此價位意願不高,但初級交易商會持續認購。

- 聯準會針對長天期國債,過去兩周小幅增持約 1~4 億美元,穩定買盤支撐,但市場整體公債殖利率的變化卻反而還在持續升高。

長債跌、短債穩

- 債務是長議題,不會因短期變因導致全面價格波動,可能意味衰退機率下滑。

- 長天期國債:反映市場對長期景氣與通膨的預期

- 預期未來經濟衰退 → 買長債 → 價格漲、殖利率降

- 預期未來經濟增長 → 買盤減 → 殖利率升

- 短天期國債:反映短期政策利率預期

- 若無明顯波動,代表市場對聯準會短期利率預期穩定

- 仍受青睞,具備高利息與低風險特性,吸引巴菲特等價值投資人。

- 瑞銀報告:長債殖利率上升主因為衰退機率降低,而非債務失控。

- 2024 年以來美國 2 年期與 10 年期國債利差與 2 年期殖利率關係回到 2015 年狀態。

- 期限溢價 (term premium) 緩步攀升:長期投資人要求更高補償承擔利率風險,印證瑞銀觀點,市場明顯要求長天期國債有更高價差報酬,因衰退機率減弱。

- 公債拍賣疲弱,但市場預期轉為復甦或金髮女孩經濟。

- 值得觀察的是若短債後續出現波動,可能意味貨幣政策態度亦開始轉變

川普稅改與赤字

- 債券流動性風險:稅改計畫恐加重短期赤字,影響債券流動性。

- 影響長債因素:經濟預期變化 + 供給面衝擊。

- 供給面衝擊:大而美法案造成供給激增。

- 川普減稅計畫包含短期開支增長,消費增長恐要 2026 年 4 月報稅季後才有感。

- 延長減稅 + 額外減稅,加劇短期財政壓力。

- 德銀預估:即便下半年消減社福支出,四年赤字仍可能惡化。

- 赤字自 2000 年來常態化,2020 年後進一步升高。

- 市場質疑川普減支能力,DOGE 預算削減不如預期。

- 摩根斯坦利報告:宏觀經濟放緩可能造成稅收下滑、維持 2017 年稅改成本導致進一步資本撙節預期但效果有限、適度調高軍事與移民支出但實質效果預估有限。

- 多數研究機構認為法案不確定性高,潛在傷害大於拜登財政方案。

- 稅務基金會報告:

- 法案有助經濟成長 0.6%,創造 79 萬工作

- 但國內可能短期減少財政預算收入,赤字短期暴衝直到明年減稅帶動經濟成長後改變。

- 高盛報告:關稅與削減 Medicare 恐使下半年消費放緩,未必如拉法爾曲線所示 (減稅帶動經濟成長並提升稅收),實際上,稅收減少但支出不變,恐進一步拖累資產負債表。

- 拉法爾曲線:理論上說明稅收與稅率的關係,認為在某一臨界點後,提高稅率反而會導致稅收減少。

教科書理論與川普政策

- 關稅翻倍後未取消,市場已習慣川普風格。

- 2025 年新關稅上路 (全球 +10%),股市反應有限,市場逐漸適應川普式政策,股價仍逼近歷史高點。

- 傳統教科書理論如關稅保護、排外移民、單邊外交,長期未能解決美國貿易失衡、產業空洞與邊境失控等問題。

- 川普捨棄傳統理論,改以商人思維、交易手段搶奪資源主導權。

- 川普政策主軸:海外課稅、國內減稅、移民減量、供應鏈回流、本土設廠。

- 政策受納瓦羅理論啟發,雖無實證但簡單易懂,民意支持高。

台灣市場

台股

- 台股開盤小跌 144 點,21,659 點,漲跌都沒量。

- 散戶進場:肯定要第二隻腳,跌夠深,回撤前波低點感覺,市場才有新買盤。

星宇航空

- 星宇開通飛美鳳凰城航線,為亞洲首家直飛,預計每週 3-4 班。

房地產與輝達

- 輝達總部設於北士科後,房市售價出現調整,顯示心理預期轉變。

基本面與景氣週期

- 回歸基本面,台北股市本輪出口訂單和外銷訂單能年增多久是關鍵。

- 整體出口已擴張兩年多。

- 景氣循環:股價三牛一熊會提前景氣三牛一熊,半年到一年結束。

皓哥笑話

14:27 教科書級別

- 前兩天我在跟網友吵架,有個網友私信我說:「每天看你節目,發現皓哥真的是教科書級別的投資人。」

- 我說:「謝謝,謝謝你的讚美。」

- 他說:「也不是啦,我是說教科書我都看不太下去。」

- 欠打,欠打

20:16 白雪公主外傳

- 童話的魔改的故事,講很多童話故事的改版,裡面就有一段故事講白雪公主。

- 白雪公主跟王子原本生活得很愉快。

- 但是王子呢,要出差,就讓皮諾丘小木偶陪著他。

- 白雪公主就抱怨:「你找個木偶陪我有什麼用呢?」

- 兩個人就很不愉快地分了。

- 過了很久,白雪公主還是耐不住寂寞,就把小木偶叫進房間嘛。

- 「說實話,說假話,說實話,再說假話……」

- 就這樣說了一千遍才把他放走。

24:11 詐騙攻防戰

- 一個詐騙集團分享了我的打詐的貼文。

- 我是財經皓角嘛,他的名字是財經視角。

- 後來呢,我又轉發他的貼文。

- 他又轉發我轉發他的貼文。

- 我們兩個就這樣一直轉下去,一直轉到他被檢舉下架。

關鍵字筆記

- 公債拍賣 (Government Bond Auction):政府發行公債時,透過拍賣方式決定公債的得標者和利率。拍賣結果慘淡指市場買盤意願不高。

- 流動性風險 (Liquidity Risk):指資產無法快速以合理的價格買賣的風險。公債流動性風險增加表示市場上願意購買該公債的買家減少,或需顯著降價才能賣出。

- 長天期國債 (Long-term Government Bonds):指到期期限較長的公債,通常反映市場對長期經濟景氣和利率的預期。

- 短天期國債 (Short-term Government Bonds):指到期期限較短的公債,通常反映市場對短期利率政策的預期。

- 殖利率 (Yield):債券的年化收益率,與債券價格呈反向關係。殖利率上升表示債券價格下跌,殖利率下降表示債券價格上升。

- 乖離 (Deviation):指資產價格與其移動平均線或其他指標之間的差距,反映價格偏離常態的程度。

- 降息預期 (Interest Rate Cut Expectation):市場預期中央銀行將會降低基準利率。

- 供給面衝突 (Supply-side Conflict):指由於供給方面的變化 (例如政府債務發行量增加) 對市場造成的衝擊。

- 產業空洞化 (Industrial Hollowing Out):指一個國家的製造業或其他產業向外轉移,導致國內產業基礎被削弱。

- 邊境失控 (Border Control Loss):指政府無法有效控制邊境,導致非法移民等問題。

- 單邊主義 (Unilateralism):指一個國家在國際事務中不顧其他國家或國際組織的意見,單獨行動的外交方針。

- 景氣循環 (Business Cycle):指經濟活動隨著時間推移呈現擴張、高峰、收縮、谷底的週期性波動。

- 信貸週期 (Credit Cycle):指信貸擴張和收縮引起的經濟波動,通常為 10-20 年。

- 第二隻腳 (Second Foot):在技術分析中,指股價下跌後反彈,再次下跌但未跌破前低,形成 W 形底部,被視為支撐穩定的跡象。

- LPR (Loan Prime Rate):貸款市場報價利率,是中國商業銀行對其最優質客戶執行的貸款利率,被視為中國的基準貸款利率。

- 社會融資餘額 (Total Social Financing):中國衡量實體經濟從金融體系獲得全部資金總量的指標。

- 新增人民幣信貸 (New RMB Loans):中國銀行業向非金融部門發放的人民幣貸款增量。

- 定錨效果 (Anchoring Effect):在金融市場中,指某個資產或貨幣的價格變動對其他相關資產或貨幣價格產生指引或影響的作用。